�������濴�ƹ���������׃�ӣ����t�ǏN��С����ИI(y��)���Σ�C(j��)�ľ���Ͷ�䡣��(d��ng)ǰ�N��С�����I(y��)�����ݠI�����Lͣ���c�������m(x��)�Љ��ĬF(xi��n)���������B�Ӯa(ch��n)Ʒ��(chu��ng)�·��������ܵ���ƿ�i�İl(f��)չ�����������ИI(y��)���롰�����P�����Đ���ѭ�h(hu��n)��

�����ڴ˱����£�������I(y��)������׃�������(zh��n)���{(di��o)����ͻ�ƿڣ��������@һ·����Ҳ��һ������I(y��)�ь�Ŀ��Ͷ�����Ј���ԇ�Dͨ�^�����ƾ֣����ИI(y��)�l(f��)չ̽���µ����L���ܡ�

�����˳��d�𣺏N��С�����I(y��)�Ą���

�����N��С�����I(y��)�����������{���(zh��n)�Ժ��ģ����|(zh��)�LJ���(n��i)�Ј��Љ��c���������@���p�����دB�ӣ������яġ����x헡��D(zhu��n)׃?y��u)�ͻ�����Lƿ�i�ġ����x헡���

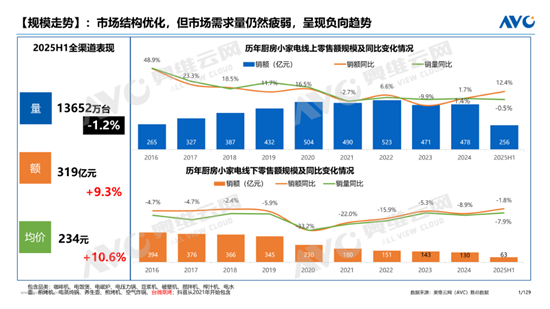

����2025���ϰ��꣬�N��С����Ј��ʬF(xi��n)���~�q�������ķֻ��B(t��i)�ݣ��ИI(y��)���L���ܲ���Ć��}��u�@�F(xi��n)����(j��)�W�S�ƾW(w��ng)��AVC��2025��1-6��ȫ�����ƿ���(sh��)��(j��)�@ʾ���N��С��늣�����Ʒ����șC(j��)�����ҡ�늴Št��늉���偡���?ji��){�C(j��)���ƱڙC(j��)������C(j��)��ե֭�C(j��)���ˮ�ء��忾�C(j��)�������偡��B(y��ng)���ء��忾�C(j��)���_ʽ�������՚�ը偣����w�����~319�|Ԫ��ͬ���ϝq9.3%�����������H13652�f�_��ͬ���½�1.2%����������Ҳ�ʬF(xi��n)����Ƶı��F(xi��n)�������~256�|Ԫͬ���ϝq12.4%���������sͬ���»�0.5%��

����ֵ�þ�����ǣ��ϰ���������~���L���ܴ�̶�����ه���a���߯B�Ӵ�ٵĶ��ڴ̼�����ȥ���p11������618���ɲ�����c���a�t������ጷţ��m���������N�����sҲ����֧���Ј��ĸ����c����������m(x��)���L�����[����

�����M(j��n)���°��꣬�Ј�ƣ���B(t��i)�������_�@�F(xi��n)���W�S�ƾW(w��ng)��AVC���O(ji��n)�y��(sh��)��(j��)�@ʾ��2025���p11���ڣ�W41-46��10��6����11��16�գ����N��С��늾���ȫ���������~ͬ���½�17.3%��������ͬ���½�22.2%������(n��i)�N��С����Ј��΄����l(f��)��(y��n)����

����2�������Ј��������g�c�^��ʾ�����I(l��ng)

�����c����(n��i)�Ј��ĵ����γ��r�����ȵ��ǣ������Ј�����N��С����ИI(y��)�ṩ��(w��n)�������L֧�Ρ���(sh��)��(j��)���棬2024�����(n��i)�N��С������w�����~609�|Ԫ��ͬ���½�0.8%�����Ї��C(j��)��̕��y(t��ng)Ӌ�@ʾ��ͬ�ڏN��С�����Ӌ���ڽ��~�_(d��)199�|��Ԫ��ͬ�����L9.1%�����ڔ�(sh��)�����Ǹ��_(d��)10.4�|�_��ͬ�����L18.6%�������Ј�����������������Ҋ��

����ͬ�r���^����I(y��)�IJ��ָ�ӡ�C�˺����Ј��đ�(zh��n)�ԃrֵ���K������С���������ꖵ�������I(y��)��2024������о����_����������M(j��n)Ʒ�Ƴ���·�����_�غ������d�Ј����Ӵ���a(ch��n)Ʒ�аl(f��)Ͷ�롣�����ИI(y��)��(bi��o)�U���@Щ��I(y��)�ij����������H�����팤�������L�O������������I(y��)�ṩ�˿ɽ��b�İl(f��)չ˼·���M(j��n)һ���Ƅ������ИI(y��)�γɡ����(n��i)���+������չ�����p܉�l(f��)չ���R��

�����C�ρ���������(n��i)�Ј����ڳЉ��B(t��i)���y�����D(zhu��n)���������Ј������L�cǰ���γɏ������������������ع�ͬ�Ƅӳ����ɞ�N��С�����I(y��)ͻ����������Ҫ����

������(zh��n)��ͻ�����N��С��늳����Č�ʩ·��

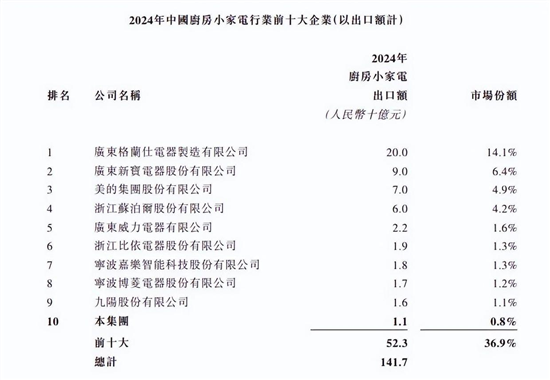

��������һ���֏N��С�����I(y��)���ԣ������֮·���ѳ�Խ���μ��a(ch��n)Ʒ���ڡ��ij����A�Σ������γ��˶�Ԫ��������đ�(zh��n)�Բ��֡�����˹��ɳ���Ĉ���@ʾ��ȥ���Ї��N��С��늳����~���_(d��)1417�|Ԫ�������^���ď��ij������Ը�����ɫ���ɞ��ИI(y��)��ͬ·���ĵ��ͷ�����

�����ڶ��������ɷݣ��t�߳��ˡ���������+Ʒ�����������p��·����������O(sh��)EM/ODMģʽ�c����Ʒ����Ⱥ��������������Ј����A(ch��)��ͬ�r�e�O��������Ʒ���c�ڙ�(qu��n)�I(y��)��(w��)�����ُġ����췽����Ʒ�Ʒ����D(zhu��n)�͡�

�������ļ��F(tu��n)�`�е��ǡ�ȫ朗lȫ�����֡����������o(j��)80��������ı��_������̽�����ׂ�Խ�Ϻ���S���漰�ˏN��С������ҵ����졣��(d��ng)�£��������γɡ�OBM������Ʒ�����죩+OEM/ODM��ԭʼ�O(sh��)Ӌ/�O(sh��)�����죩���p܉����ģʽ�����w�N��С��늡��Ҿ���������ȶ�Ʒ����N�ۣ�2024��N��С��늳����~�_(d��)70�|Ԫ�����w�����Ј��N���~ռ����������30%��

�����K������2024����N��С��늳����~�_(d��)60�|Ԫ����ռ��4.2%������ӆ����Ҫ���д�ɖ|����SEB���F(tu��n)�ij����������a(ch��n)Ʒ����N���ձ����W�����|�ρ���ȫ��50�������Һ͵^(q��)��2024�ꔵ(sh��)��(j��)�@ʾ�����(n��i)�N����149.25�|Ԫͬ���½�1.21%�������Q(m��o)����75.02�|Ԫͬ���������_(d��)21.07%�������x�ܵij�Ч�O���@����

�������������ļ���I(y��)��֪����(d��ng)ǰ�N��С��늳�����Ҫ�γ��������·����һ��OEM/ODM����ģʽ���m����I(y��)���ڷe�ۺ��⽛(j��ng)��c�Y�𣻶�������Ʒ�Ƴ���ģʽ��ͨ�^ȫ��Ʒ��ע�ԡ����������(g��u)���L�ڸ������������Y���c�a(ch��n)�ܳ���ģʽ��Ҳ�Ǯ�(d��ng)ǰ�ИI(y��)���l(f��)������څ�ݡ�

����Ŀǰ��С�����I(y��)�г�����Ʒ�ƣ��R�ˡ����ѵ���I(y��)���ږ|�ρ���������S�������ɷݡ��²�늙C(j��)�ȼ��ٔU(ku��)�a(ch��n)����(g��u)��ȫ�a(ch��n)�ܾW(w��ng)�j(lu��)������������I(y��)��˼·Ҳ��Ҳ����ͬ�����ơ�

������վ�x�|�ρ��ɞ��Ї���I(y��)�ġ����ִ塱

�����v�^�Ї��N��С�����I(y��)�ij�����D���oՓ�ij��ڮa(ch��n)Ʒԇˮ�����ڮa(ch��n)����أ���ʲô�|�ρ��^(q��)�����ǹ��J(r��n)�ġ����ִ塱��

����1�����M��(x��)�T����Ȼ����

������ȚW���Ј����a(ch��n)Ʒ���ܡ��O(sh��)Ӌ�IJ�����|�ρ��^(q��)�������c���M��(x��)�T�c����(n��i)�����N���������Ҟ���������ǖ|�ρ���������ʳ������(n��i)��������Ҽ��g(sh��)�c�a(ch��n)Ʒ��ֱ���m�䮔(d��ng)?sh��)����o���M(j��n)�д�����ܸ��졣�@�N�����ԣ���I(y��)�ܿ��ٌ�����(n��i)����a(ch��n)Ʒ�����Ј����p��ǰ���аl(f��)�c�m��ɱ���

����2���V韵��Ј��������g

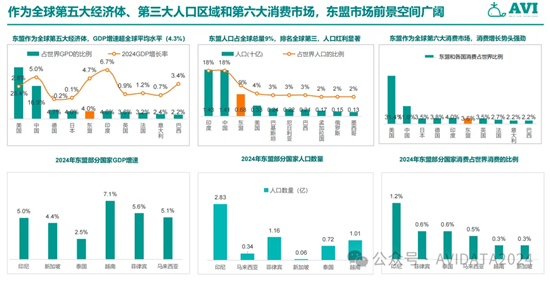

��������(j��)Statista��(sh��)��(j��)���㣬2024��|�ρ�����Ј������_(d��)503.3�|��Ԫ������С����Ј��������168.8�|��Ԫ�������Cȯ�о�ָ�����|�ρ����ρ����ҽ�10�����N����(f��)�������ձ鳬3%�����F(xi��n)��(y��u)�ڰl(f��)�_(d��)���ҡ�

����3�����Ј�����ȯB�����M����څ��

�������^�ښW�����n���Ј��ѽ�(j��ng)�M(j��n)�뾫�ºͼ�(x��)���A�Σ��|�ρ��Ј��N��С��늮a(ch��n)Ʒ���Ј�����ȶ��^�͡��Ї��C(j��)늮a(ch��n)Ʒ�M(j��n)�����̕���늷֕��ؕ��L��������ʾ�����S����(d��ng)?sh��)��˾���֧���������ߣ��|�ρ����M�Ј������L�������������L��Ҳ�����M����������

�����S���|�ρ���(d��ng)?sh��)ؾ����������ܼ����������������?n��i)��I(y��)�ڿ՚�ը偡��ƱڙC(j��)���и߶�Ʒ��ϵļ��g(sh��)��(y��u)�ݵ����@���������F(xi��n)�ġ���հס������I(l��ng)�������Ŀ�Խ��

����4��형��������c����ą�����(j��ng)�

��������Shopee��Lazada�Ȗ|�ρ����ƽ�_���m(x��)�_�ſ羳ͨ����������ٰl(f��)չ�ĺ���}�wϵ�������������I(y��)���Ј���(zh��n)���T�����o����(f��)�s���¾W(w��ng)�j(lu��)�����|�_(d��)�K�����M�ߡ�

��������Ҫ���ǣ�����(n��i)�����I(y��)���ږ|�ρ���ɡ�̽·����������TCL����I(y��)������̩����Խ�ϵȵؽ��S������̩�����{(di��o)���I(y��)�@��a(ch��n)���_(d��)600�f�ף�TCL�½����،��������f�_����a(ch��n)�ܡ�2024���҇����|�˰�늳����_(d��)148.7�|��Ԫ��ͬ�����L19.8%�����������ĵ�Ʒ����վ��(w��n)�_������늵ijɹ���(j��ng)��С�����I(y��)�ṩ�˹���(y��ng)朴���������\�I�ij��췶���������˳���ԇ�e�L(f��ng)�U��

��������(y��u)�ݯB���£��|�ρ��ɞ��Ї�С�����I(y��)�����ġ����ִ塱������¡����@��N��С�����I(y��)�ɑ{����(x��)�T���Ͽ���ԇˮ�����������Ј��e�۽�(j��ng)���b����·�����Ʋ��֣�����m(x��)�M(j��n)܊�W���ȸ������Ј����Ԍ����A(ch��)��

����ȫ����չ��������֮�³����Ķ�Ԫ�C(j��)���c

�����N��С�����I(y��)������ȫ����չ���P(gu��n)�I������äĿ��_�Ј���D������������ȱ���������ھ���^(q��)��ِ���ĝ��ڃrֵ��

�������������dz�������Ҫǰ�ᣬ����Ҫ���������(x��)�T�c��Ҏ(gu��)Ҫ��������Ʒ��H���ږ|�ρ��Ј����R��������ӡ�������˹���˿����M��(x��)�T�c�_�S��(ji��)�ȹ�(ji��)��������Ƚ��������P(gu��n)�I���ǣ������Ј�Ҏ(gu��)�t��@�����M(j��n)���P(gu��n)�����J(r��n)�C��(bi��o)��(zh��n)������ͬ��ӡ���SNI�J(r��n)�C���¼��µ�PSB�J(r��n)�C��ӡ�ȵ�ISI�J(r��n)�C�ȣ���Ҫ��I(y��)�Ȟ��P(gu��n)ע��

���������������辀�Ͼ�� f(xi��)ͬ������(zh��n)ƥ��^(q��)������������AVI DATA��(chu��ng)ʼ�ˡ�CEO�Ľ�ƽ��ָ�����|�ρ��Ј����Ծ�������(d��o)���������������Ŀռ���@����2024�ꔵ(sh��)��(j��)�@ʾ��ӡ���������������e���R�������ȇ��Ľ��������c���������ڏN��N����ռ�Ⱦ����^30%���ҳ�����څ�ݡ������h�Ї���I(y��)��(y��ng)��ҕ�����������O(sh��)���������c�����̡��_�l(f��)�̵�ǰ�������ĺ�����

����Ʒ�Ʊ��������L�����L�ĺ��ģ���ƽ������c����Ʒ�ưl(f��)չ����������I(y��)���ԣ������ɿ��ٷe���Y���c���⽛(j��ng)���L����l(f��)������Ʒ�ƽ��O(sh��)��ͨ�^��������Ʒ�ƹ����c�rֵ���f���[Ó���������S���Ę�(bi��o)�����`�����F(xi��n)Ʒ����r��

�����Ñ��|�_(d��)�������t������罻���B(t��i)�c�Ļ��J(r��n)ͬ����(d��ng)ǰ���罻����ږ|�ρ������������d�Ј�����Ѹ�ͣ�ͨ�^����KOL�N�ݡ�ֱ����؛����ʽ���ܿ��������c���M�ߵľ��x�����F(xi��n)�ġ��a(ch��n)Ʒݔ���������rֵ�J(r��n)ͬ���Ŀ�Խ��

������Ҋ���N��С��늳�����ȫ����չ�����|(zh��)��һ����ȵı�����������Ψ�о���(zh��n)���ղ�ͬ�Ј�������������Ʒ���c�Ñ��|�_(d��)߉�����������d�Ј��ھ��������ڳ����Ј�ͻ�Ʊډ����������F(xi��n)ȫ�ķ�(w��n)�����L��

�����Y(ji��)�Z��

�����ć���(n��i)�Ј��Љ��µı�Ȼ�x���Ԗ|�ρ��顰���ִ塱��ɳ���ԇ�e���Ї��N��С�����I(y��)��ȫ��֮·��������_��

����δ�����S�����d�Ј������ھ����Ј��߶�ͻ�ƣ��Լ���(x��)��ِ���cģʽ��(chu��ng)�µij��m(x��)�l(f��)�����B�ӱ����������IJ��������������A(y��)Ҋ���Ї��N��С������F(xi��n)�ġ��������������Ʒ�Ƴ������Ŀ�Խ��ȫ��N��С����Ј������ɞ��Ї��N��С�����I(y��)�����У����ɺ�ҕ��һ�h(hu��n)��

��������늾W(w��ng)���(qu��n)���������W(w��ng)վע���D(zhu��n)�d�ă�(n��i)�ݾ���Դ�ڻ�(li��n)�W(w��ng)���D(zhu��n)�d��Ŀ�����ڂ��f������Ϣ�����ھW(w��ng)�j(lu��)����������������վٝͬ���^�c�͌����挍��ؓ(f��)؟(z��)��Ҳ����(g��u)���κ��������h��������l(f��)�F(xi��n)�W(w��ng)վ�����ַ�����֪�R�a(ch��n)��(qu��n)����Ʒ���gӭ�ṩ���P(gu��n)�C��(j��),�l(f��)���]����731801816@qq.com���҂������r�Ļ�h����

δ��(j��ng)��ʽ�ڙ�(qu��n)��(y��n)���D(zhu��n)�d���ģ��֙�(qu��n)�ؾ���